Comme 55 millions de personnes en France, j’ai mon livret A.

Mon maigre pécule nourrit les 300 milliards d’euros d’encours à ce jour de ce livret phare.

Le 1er Février 2020, le rendement de cette épargne sera de 0.50% par an…

Mais alors, je vais perdre de l’argent !!! Il peut baisser encore ? Que puis-je faire ?

Rester ainsi ou trouver une autre forme d’épargne, laquelle ?

Je l’aime bien ce Livret A, disponible, facile à gérer sur mon appli et je peux y déposer jusqu’à 22950€.

Que s’est-il passé ?

Il n’est pas tout jeune ce livret, créé en 1818 sous le règne de Louis XVIII, il est aujourd’hui distribué par tous les établissements depuis 01/01/2009.

Depuis des décennies, 65% de l’argent collecté par les banques sur les livrets A sont reversés à la Caisse et des Dépôts et Consignation. La majorité de ces fonds sert entre autres, à financer les logements sociaux. La Caisse des Dépôts prête aux organismes sociaux de l’habitat (OPAC, OPH, HLM…) à des taux privilégiés. Le solde est destiné aux collectivités locales, aux PME et même à la dette de la zone euro pour près de 15% selon « La Tribune » …

Or, plus le taux de rendement du livret A est bas, plus les taux appliqués aux prêts des logements sociaux sont faibles.

Nous noterons qu’avec la baisse annoncée au 01/02/2020, ces organismes économiseront plusieurs centaines de millions d’euros par an de charges financières.

Pourquoi 0.50% ?

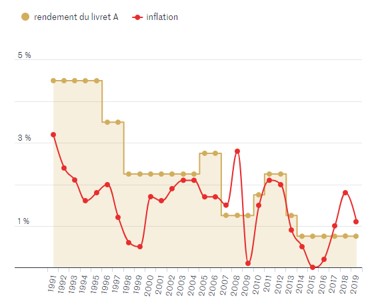

Souvenez-vous, il y a à peine 9 ans, le taux du livret se fixait à 2.25% !!!!

La raison de ce retournement découle simplement du mode de calcul de rendement par l’Etat.

« La moyenne semestrielle du taux d’inflation et des taux interbancaires à court terme, assorti d’un taux plancher de 0.50%. »

(Le taux interbancaire est le taux pratiqué par les banques pour se prêter de l’argent entre elles, à court terme)

Si l’inflation est légèrement au-dessus de 1%, en revanche les taux interbancaires qui reflètent la « valeur » de l’argent sur les marchés, sont négatifs… « Concrètement il faut payer pour prêter, et non plus pour emprunter ».

Dites « Merci » au taux plancher bloquant la baisse du taux du livret… sans lui, ce taux serait de 0.23% !!!

Maintenant que nous avons posé tous les éléments sur la table, il n’est plus possible de se voiler la face ! Nous perdons de l’argent…

0.50% (Taux du livret) – 1% (taux de l’inflation) = – 0.50%

Le rendement du

livret A, corrigé de l’inflation est bien négatif !!

Est-ce une bonne raison pour fermer mon livret ?

Dans la gestion de notre épargne, nous avions l’habitude de ranger le livret A dans la catégorie « Epargne de précaution ». Il est vrai que nous ne garderons que le terme « précaution » !

Et pourquoi pas…à défaut de rendement, pour ce qui me concerne, il me permet d’isoler de mon compte courant, les sommes dont la destination est bien des règlements court terme (moins d’un an).

Espérer percevoir quelques intérêts au 31 Décembre oblige à modifier sa stratégie de placement. Seuls les foyers non imposables pourront quelques temps profiter du Livret d’Epargne Populaire (le L.E.P.). Réservé aux personnes dont le Revenu Fiscal de Référence est inférieur à 19977€ pour une personne seule et 30645€ pour un couple, le LEP offrira un rendement de 1%.

Pour les autres, il faut considérer dorénavant l’épargne de précaution comme non rémunératrice. Dans ces conditions, il semble judicieux d’y déposer le strict nécessaire, ce qui représente selon les règles de gestion de patrimoine, un maximum de 3 mois de revenus. Au-delà, sans doute penser à un contrat d’assurance-vie….

Comme disait ma grand-mère, « on ne peut pas avoir le beurre et l’argent du beurre »… un livret A à 2.25% ou pouvoir financer sa résidence principale à un peu plus de 1% ?