Coup de tonnerre chez le législateur, la Commission mixte paritaire a finalement rejeté la résiliation infra-annuelle en assurance emprunteur. Un revirement inattendu qui fait l’affaire des bancassureurs… et suscite le mécontentement des autres assureurs et courtiers.

La résiliation de l’assurance emprunteur, 10 ans d’une véritable guerre de tranchée

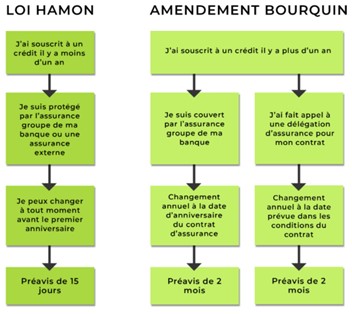

Depuis la loi Lagarde de 2010 instaurant le principe de déliaison entre le crédit et son assurance, Ce long feuilleton a connu des avancés importantes pour le consommateur avec la loi Hamon de 2014 et l’amendement du Sénateur Bourquin, finalement confirmé par le Conseil Constitutionnel en Janvier 2018 après un ultime recours de la Fédération Bancaire Française (FBF).

Résiliation infra-annuelle, l’ultime bataille

Pour autant, même si les bancassureurs ont vu leur juteux monopole fissuré par ces coups de boutoir législatif, ils n’ont jamais rendu les armes et organisé une ultime et discrète contre-offensive pour torpiller le dernier projet de loi portant sur la fameuse résiliation infra-annuelle, existant déjà pour l’assurance automobile, habitation et bientôt la complémentaire santé (décembre 2020).

Une décision sage, argumenté un acteur de secteur bancaire : « Avec cette mesure, les jeunes, riches et en bonne santé cessaient d’être solidaires des moins favorisés et plus âgés. À l’heure où le Covid-19 accentue les inégalités, une telle démutualisation était malvenue. Je salue la sagesse du Parlement qui a su trouver l’équilibre entre mutualisation solidaire des risques, information des emprunteurs et concurrence. »

En dehors des bancassureurs, les distributeurs et les assureurs alternatifs n’avaient guère de raison de se réjouir d’un tel dénouement. « Cette position du législateur prive les Français du conseil avisé des courtiers, à tout moment du contrat, sur le mix de garanties et de prix qu’il est possible de trouver sur le marché. Planète CSCA regrette cette décision qui entrave la possibilité pour le consommateur d’arbitrer en toute connaissance de cause sur un sujet porteur de gain de pouvoir d’achat », explique le syndicat des courtiers.

En conclusion, même si les deux arguments se défendent, ce rejet du projet de loi par la CMP, laisse un goût amer d’inachevé dans le long processus de la résiliation de l’assurance emprunteur.

On ne peut s’empêcher de penser que cette décision ne tient pas du hasard mais plutôt d’un « puissant lobbying bancaire qui avait largement œuvré pour veiller à ce que les emprunteurs ne soient pas totalement libres de leur choix Ce dispositif aurait pu toucher 3 millions d’emprunteurs. » comme le dénonce Alain Bazot, Président d’UFC QUE choisir

Deputes et senateurs ont renonce mercredi a autoriser les emprunteurs a changer d’assureur a tout moment pour leur credit immobilier, plutot qu’a la date anniversaire de leur contrat. Une mesure que l’Assemblee avait votee contre l’avis du gouvernement. La resiliation a tout moment de son assurance emprunteur ne verra pas la jour. Les parlementaires etaient reunis en commission mixte paritaire (CMP) pour tenter de trouver un texte de compromis sur le projet de loi Asap. Un texte qui rassemble une serie de simplifications administratives.