Après une année 2017 marquée par de nombreux lancements, le marché français de la néobanque commence à afficher ses premiers chiffres pour 2018. Qui sont les acteurs qui s’en tirent le mieux ? Et ceux qui déçoivent ?Néobanque, de quoi parle-t-on ?

Si le terme de néobanque est en train de s’imposer pour classer les nouveaux acteurs apparus ces dernières années, notamment en 2017 sur le marché de la banque au quotidien, il reste mystérieux tant cette catégorie regroupe des acteurs assez variés.

Ainsi, parmi les acteurs existants, certains sont de véritables établissements de crédit du point de vue réglementaire (N26, Orange Bank), d’autres disposent d’agréments moins complets d’établissements de paiements ou de monnaie électronique (Nickel, Revolut, Morning, Max). Ce qui a une conséquence sur leur capacité à élargir leur catalogue de produits au-delà du paiement.

Certains, également, sont indépendants du secteur bancaire traditionnel (N26, Revolut, Orange Bank) quand d’autres appartiennent à des banques : BNP Paribas pour Nickel, Carrefour Banque pour C-zam, Banque Edel (E. Leclerc) pour Morning, Arkéa pour Max…

Le Hit-parade 2018 :

Une application mobile, une carte bancaire, une tarification transparente, des fonctionnalités dernier cri : c’est avec ces promesses en étendard que les néobanques ont débarqué ces dernières années sur le marché français. Après une année 2017 riche en lancements (N26, Revolut, Orange Bank, etc.), l’heure est à un premier bilan. Ces dernières semaines, nombre de ces enseignes ont ainsi actualisé leurs chiffres officiels de conquête clients :

Nickel, le leader incontesté

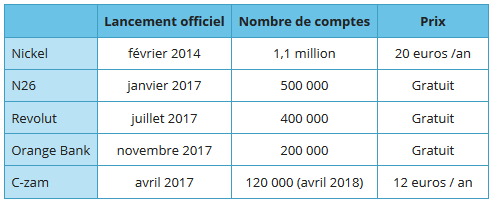

Souvent, sur les marchés émergents, il y a une prime au premier entrant. La néobanque ne déroge pas à la règle : lancé en février 2014, le Compte Nickel (devenu depuis Nickel tout court) dispose d’une belle avance sur la concurrence. Le service de paiement a ainsi fêté en août son premier million de comptes ouverts, au rythme de 90 000 ouvertures par trimestre actuellement.

Le succès de Nickel ne tient toutefois pas qu’à son statut de pionnier. Le choix initial, audacieux, d’utiliser les buralistes comme réseau de distribution s’est avéré un coup de maître. Présent désormais dans près de 4 000 bureaux de tabac, Nickel estime à deux millions le nombre de Français exposés chaque jour à sa marque. L’autre choix judicieux a été de s’adresser prioritairement à une population d’exclus du secteur bancaire : 4 clients Nickel sur 10 sont ainsi inscrits sur au moins un des fichiers d’incidents de la Banque de France, et un quart d’entre eux sont sans emploi.

N26 et Revolut, les outsiders aux dents longues

500 000 comptes français pour N26, 400 000 pour Revolut : les chiffres (difficilement vérifiables) récemment annoncés par les deux néobanques impressionnent. Sans beaucoup de promotion, ni prime à l’ouverture, la première, d’origine allemande, a notamment réussi à ouvrir 300 000 nouveaux comptes en 8 mois, un rythme comparable à celui de Nickel et bien supérieur à celui d’Orange Bank. La britannique Revolut fait à peine moins bien.

Bilan : ces « pures » néobanques, avec leur capacité à ouvrir des comptes en quelques minutes, leurs applications mobiles ultra-efficaces et leur tarification transparente semblent avoir trouvé leur public en France, notamment parmi les populations jeunes et/ou technophiles.

Orange Bank et C-zam, les déceptions

Le 1er novembre 2017, le lancement d’Orange Bank faisait événement. Pour la première fois, un poids lourd extra-bancaire, l’opérateur télécom n°1 en France, se lançait sur le marché de la banque numérique. Un an plus tard, les chiffres dévoilés sont décevants. Malgré sa puissance financière et marketing, malgré les primes offertes aux nouveaux clients et les présentoirs dans les boutiques de la marque, Orange Bank n’a ouvert « que » 200 000 comptes.

Au contraire de N26, Orange Bank semble avoir manqué la cible des jeunes et des technophiles. La majorité des comptes sont ainsi ouverts en boutiques et par des « familles », expression utilisée par Orange pour décrire les clients de plus de 35 ans. La médiocre qualité initiale de l’expérience client (application mobile « buggée » et mal pensée, cartes bancaires de mauvaise qualité, etc.) y est sans doute pour beaucoup. Toutefois, Orange a les moyens de ses ambitions et ne semble pas avoir l’intention de renoncer à faire sa place sur le marché de la banque au quotidien.

La question se pose en revanche pour Carrefour. Le groupe de la grande distribution a lancé en avril 2017 C-zam, un compte de paiement calqué sur Nickel. Après un succès d’estime initial (120 000 comptes ouverts en un an), C-zam semble au point mort. Selon BFM Business, le service compte actuellement 131 000 comptes activés et n’avancerait plus : « Depuis janvier dernier, le nombre de comptes ouverts est trois fois moins élevé que prévu ». Carrefour devrait désormais attendre son 2e anniversaire pour prendre la parole sur le devenir de son compte de paiement.

Le secteur des néobanques n’échappe à la mécanique universelle de la consommation qui consacre les acteurs proposant un produit innovant, simple, performant, au juste prix et qui amène une véritable valeur ajoutée. Pour autant, le nouveau roi du secteur doit être vigilant pour ne pas se laisser dépasser et devra se structurer rapidement pour apporter un service client qui pérennisera sa position.