Les applications permettant de gérer son compte bancaire ne se valent pas toutes : fonctionnalités mais aussi ergonomie et temps de réponse diffèrent. Pour s’y retrouver, les clients peuvent notamment s’appuyer sur les appréciations laissées sur les « stores ». Et les applis les mieux notées ne sont pas forcément celles que l’on pense…

Le smartphone, nouvelle agence bancaire :

Pour s’adapter à l’essor rapide du mobile, rendant la visite en agence rarissime, les établissements bancaires musclent leurs applications, en y intégrant de nouvelles fonctionnalités de suivi en temps réel, d’agrégation de comptes ou encore de pilotage de la carte bancaire. Une nécessité devenue d’autant plus forte que les applications font de plus en plus office de vitrine. Comme l’ensemble des produits et services proposés en ligne, elles sont soumises à l’appréciation et au vote des utilisateurs. Les moyennes qui en découlent sont visibles par tous sur l’Apple Store ou Google Play. Et elles sont très hétérogènes.

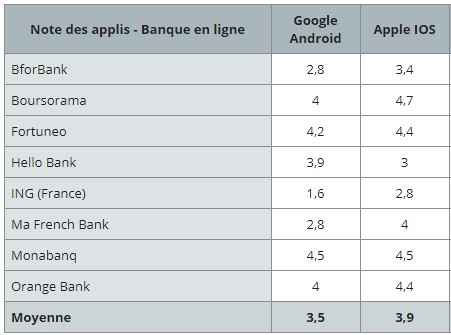

Les banques en lignes sont pas à la fête :

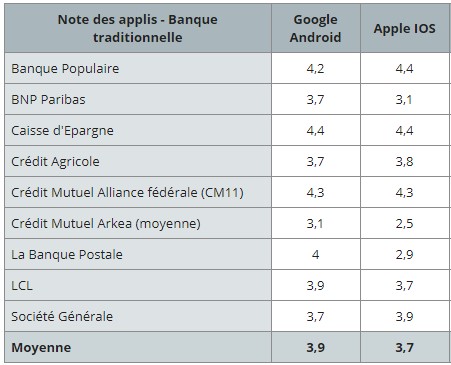

Même si les notes attribuées sur les stores peuvent être « polluer » par des considérations étrangères à l’application (commerciale, litige, etc…), Ces moyennes donnent tout de même aux prospects une idée de la qualité d’une application bancaire. Et, sur ce critère-là, les banques en ligne (Boursorama, ING, Fortuneo…) ne se démarquent pas franchement des banques traditionnelles.

Sur Android, les utilisateurs attribuent même aux applis des établissements à distance des notes moyennes plus basses que celles des banques avec agences. Ainsi, les interfaces Android des banques en ligne sont notées en moyenne 3,5 sur 5, contre 3,9 pour les enseignes ayant pignon sur rue. Cette situation pourrait venir du fait que les clients de ces acteurs, logiquement plus enclins à utiliser les nouvelles technologies, sont plus exigeants quant à la qualité des applis mobiles.

L’ergonomie et la réactivité plus importantes que les fonctionnalités

Derrière ces moyennes se cachent de fortes disparités selon les établissements bancaires, et tout particulièrement chez les banques en ligne. Globalement, en lisant les commentaires laissés par les utilisateurs, ces derniers semblent prioriser davantage la simplicité et la clarté de l’interface.

Pour illustrer cette situation, l’exemple du Crédit Mutuel Alliance fédérale (ex-CM11) reçoit par exemple deux jolis 4,3. Ces notes sont nettement supérieures à la moyenne des banques traditionnelles, alors même que l’application ne permet, schématiquement, que de consulter son compte bancaire, émettre des virements et contacter son conseiller.

Les néo-banques, des applications en phase avec leurs positionnements 3.0 :

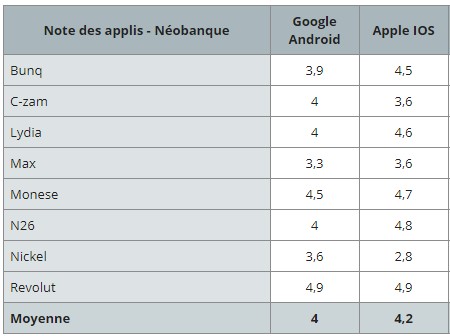

Mais, au jeu du « qui propose la meilleure application bancaire ? », ce sont les néo banques qui l’emportent. Les internautes attribuent à leurs outils mobiles en moyenne 4 sur 5 pour les smartphones Android et 4,2 pour les iPhones. De belles notes portées principalement par les fintechs d’origine étrangère. Les utilisateurs de la néo banque venue d’Allemagne N26 lui octroient ainsi en moyenne 4 ou 4,8 selon le système d’exploitation. Pour la britannique Revolut, l’appli frôle même la perfection à en croire les votants, avec un unanime 4,9 sur 5. Les start-ups récemment arrivées dans l’Hexagone, comme Monese, reçoivent également des retours favorables.

Un résultat qui ne semble pas surprenant. En effet, ces start-ups sont généralement centrées sur le mobile façon « mobile first », leurs applications bancaires sont donc leur principale vitrine. Pour devenir client, leur téléchargement est d’ailleurs nécessaire. De fait, pour assoir leur stratégie et séduire rapidement des utilisateurs, très portés sur le mobile, elles n’ont donc d’autre choix que de les soigner.

Les attentes clients, quel que soit l’outil utilisé, ne diffèrent pas : simplicité, intuitivité, efficacité et respect des engagements. Elles sont immuables et doivent être respecter pour tendre vers l’enchantement client, vecteur de fidélisation.